Sarà la Volta buona?

La reperibilità del litio è globale, ma nella pratica è molto più complessa. Può il sodio cambiare gli equilibri per chi cerca indipendenza dal dominio cinese nel settore delle batterie?

Polimeri al litio (LiPo), litio-ferro-fosfato (LFP) e litio-nichel-manganese-cobalto (NMC) sono alcune delle principali chimiche oggi diffuse nelle batterie ricaricabili. Dagli smartphone ai laptop, fino alle auto elettriche e ai dispositivi IoT, il litio è diventato un elemento centrale della transizione energetica.

Tutti gli scenari futuri utilizzati dalla politica e dai media generalisti puntano unicamente alle necessità di approvvigionamento del metallo. In realtà, ci sono tante altre tecnologie allo studio focalizzate su accumulatori privi di litio e di tanti altri elementi rari o complessi da reperire.

Una di queste è la batteria al sodio: più resistente alle temperature estreme, meno costosa e dalla vita utile ben più lunga. Segnerà la fine della corsa al litio?

Oggi riprendo il discorso sugli accumulatori elettrochimici - iniziato con una precedente Pillola introduttiva - parlandoti della nuova generazione di batterie che promette di rivoluzionare il mercato, o almeno una parte di esso.

Un po’ di contesto

La ricerca sulle celle elettrochimiche - partita nel 1800 con la pila di Alessandro Volta - ha subito una forte accelerazione solo con il boom dell’elettronica di consumo partita negli anni ‘90 ed è ancora lontana dalla maturità tecnologica. Ci regalerà ancora tante sorprese.

Sebbene la sfida più importante sia quella di aumentarne la densità energetica - per poter elettrificare i trasporti aerei e marittimi di lungo raggio - costi, durata del ciclo di vita e sicurezza restano aspetti altrettanto importanti.

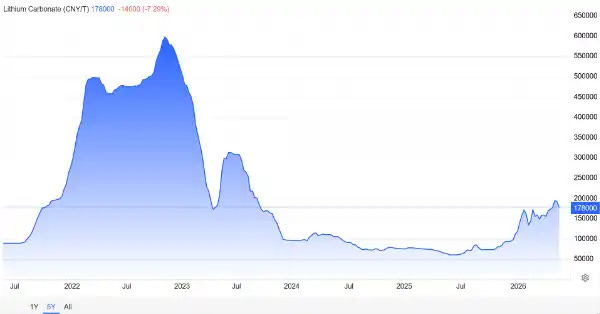

I prezzi del litio sono diminuiti costantemente fino al 2020 e poi sono risaliti bruscamente nel 2021–2022, con picchi del prezzo del carbonato di litio fino a 60,000 $/t. Veicoli elettrici e accumuli di rete hanno spinto la supply chain al limite, esercitando forte pressione sul mercato.

Il carbonato di litio (Li2CO3) è una delle commodity di riferimento nella filiera delle batterie agli ioni di litio, insieme all’idrossido di litio (LiOH), impiegate soprattutto nella produzione dei materiali catodici.

L’adeguamento della capacità produttiva è stato molto rapido, ma non sufficiente a soddisfare la domanda, alla quale nel frattempo si è aggiunta la rapida ascesa dei data centre dedicati all’AI, anch’essi assetati di litio per i sistemi di continuità (UPS), ovvero batterie di backup per alimentare i server in caso di blackout. Dopo un primo calo, il prezzo del carbonato di litio è tornato ad aumentare (all’inizio di giugno del 2026 era intorno ai 21.500 $/t).

Nonostante tutto, il prezzo finale delle batterie si è mantenuto sotto controllo. Oggi oscilla intorno ai 108 $/kWh, con minimi fino a 81 $/kWh; una frazione dei 1500-2000 $/kWh dei primi anni 2000. Tuttavia, il litio resta una risorsa impattante da estrarre e concentrata in pochi Paesi in grado di produrne in scala sufficiente da posizionarsi sul mercato attuale.

L’Europa si era posta un target per l’autosufficienza, fissato al 90% della produzione di batterie al 2030. Tuttavia, la strategia - che include una quota di estrazione di litio del 10% e quote di riciclaggio dell’8%, crescenti fino al 12% del 2036 - si è rivelata eccessivamente ottimistica, poiché non ha considerato la durata sempre più lunga delle batterie auto e di rete attualmente in commercio, ormai di 15-18 anni in media.

Una recente ricerca, pubblicata su Nature, ha stimato che, considerando la quota riciclata sovrastimata sul breve periodo, i piani di costruzione dei nuovi impianti di produzione di batterie sul territorio dell’Unione potrebbero soddisfare tra il 31% e il 78% del fabbisogno nel 2036. Per il Fraunhofer Institute, le stime variano tra il 50% e il 60%.

Tuttavia, le difficoltà non mancano: più di un impianto, tra cui anche quelli britannici di BritishVolt (2023) e AMTE Power (2026), hanno sofferto sia per i capitali insufficienti, che per i ritardi nel contrattualizzare la domanda: progetti industriali troppo fragili per reggere i ritardi del mercato europeo dell’elettrificazione e l’inflazione.

Per vincere occorre sale, ma non solo in zucca

Tra le molte tecnologie alternative allo studio, la prima ad aver compiuto il salto dal laboratorio alla produzione di massa è la batteria al sodio, il cui materiale attivo può derivare dal comune sale da cucina. È una risorsa abbondante, compone circa il 2.3% della crosta terrestre - nell’acqua di mare la sua concentrazione è 100,000 volte superiore al litio - ed è estraibile a basso costo, con potenziali impatti ambientali meno rilevanti.

Anzi, nel caso dei dissalatori, è spesso un sottoprodotto difficile da smaltire; la sua valorizzazione come materia prima potrebbe trasformare un problema di gestione dei rifiuti in un’opportunità economica (ne ho parlato qui).

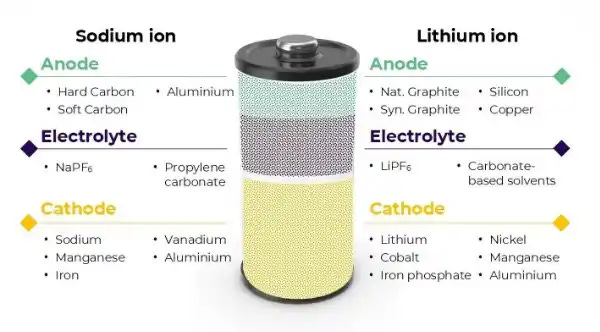

La prima comparsa delle batterie al sodio risale al 1981. Il suo funzionamento è molto simile a quello di una batteria a ioni di litio, seppure la sua densità energetica sia inferiore. Attualmente, il sodio si aggira intorno ai 90-175 Wh/kg, rispetto ai 120-260 Wh/kg massimi delle batterie per auto più diffuse oggi (LFP), o i 350 Wh/kg raggiunti dalle più delicate, ma performanti, NMC.

Tuttavia, gli impianti produttivi attuali basati sul litio non richiedono modifiche sostanziali, per cui le prospettive di sviluppo di questa tecnologia in Europa sono promettenti, specialmente nell’ottica di non dover dipendere dalla Cina per le materie prime necessarie.

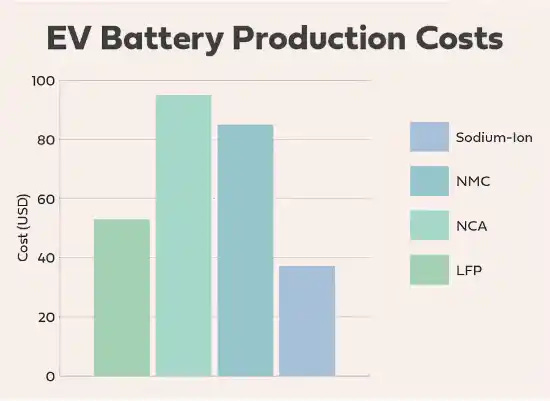

La minor densità energetica non rappresenta un ostacolo all’utilizzo della tecnologia su larga scala, perché il punto di forza - il costo fino a 10 volte più basso, CATL parla di circa 10 $/kWh - ne permette applicazioni dove il maggior peso e volume non sono condizioni indispensabili.

Per il settore automobilistico, per esempio, significa produrre auto e mezzi pesanti con circa il 25-30% in meno di autonomia, ma a costi sensibilmente più bassi delle alternative termiche. Biciclette, motorini, city car e furgoni, per esempio, potrebbero giovare dell’economicità dell’accumulo, che rappresenta fino al 50% del costo di un veicolo.

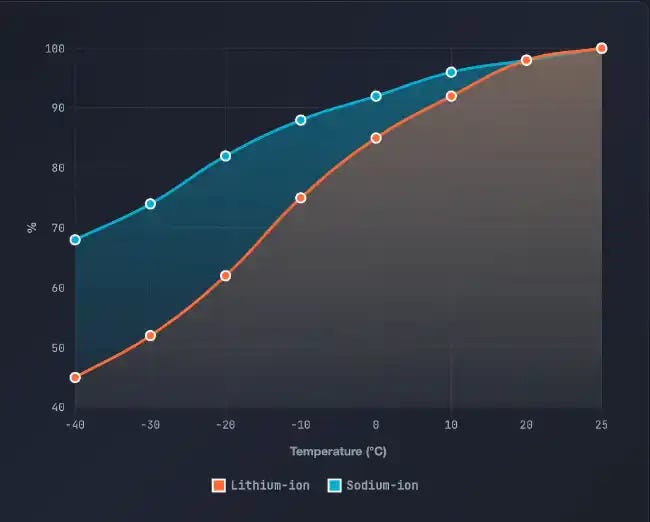

Le batterie al sodio sono molto più resistenti alle temperature estreme: l'ultima generazione di batterie - di cui ti parlo oggi - può mantenere circa il 90% della capacità nominale a temperature fino a -40 °C, e può operare a temperature fino a 70 °C. Inoltre, possono essere caricate rapidamente con minori rischi di surriscaldamento.

Più del 90% della produzione resta in Cina, che sta introducendo proprio in questi giorni la prima automobile prodotta in massa con batterie al sodio, la Changan Nevo A06, con autonomie da 510 e 630 km, con carica rapida da 800V 30-80% in 9-12 minuti.

L’interesse cinese per la tecnologia, infatti, è quello di estendere il mercato dei mezzi elettrici anche in zone settentrionali del Paese, in Mongolia e Russia, dove attualmente le termiche continuano a dominare, per il clima più rigido.

Ormai manca poco

La cinese CATL è il più grande produttore di batterie: circa il 40% degli EV nel mondo sono alimentati dai loro prodotti (fonte: SNE Research, 2025), tra cui Tesla, Mercedes e tanti altri produttori occidentali. Ha recentemente annunciato tre prodotti che, se le promesse verranno mantenute, potrebbero conquistarsi molto rapidamente una rilevante fetta del mercato.

Si tratta di una batteria per auto e per camion (Nextra), una innovativa tecnologia ibrida (Freevoy) e un accumulatore per la rete elettrica (Tener).

La Naxtra è capace di 10,000 cicli di carica, contro i 3-5,000 di una tipica LFP come quella di Tesla. Questo si traduce in una perdita di efficienza del 15% dopo quasi 5.8 milioni di km, rispetto ai 320,000 km di una LFP, al costo di una perdita di autonomia per singola carica da 584 km a 410 km.

Se per un’auto entrambe le alimentazioni superano la vita media di un veicolo - regalando una seconda e persino una terza vita all’accumulo - per un mezzo pesante e ancora di più per una batteria di rete significa una drastica riduzione dei costi.

Un altro pregio enorme è la possibilità di scaricare completamente la batteria, senza la formazione di dendriti, che possono pregiudicare l’autonomia e rappresentano una delle maggiori cause di incendio per corto circuito (te ne avevo parlato qui). Non è solo una preoccupazione in meno per gli utenti, ma un beneficio enorme in termini di sicurezza per il loro trasporto, specialmente in aereo e in nave.

La Freevoy, invece, introduce un’interessante innovazione: l’accumulatore accoppia due diverse tecnologie, per sfruttare i benefici di entrambe. Il modello sodio-LFP, per esempio, affianca la resistenza alle temperature del sodio alla maggior autonomia della LFP, scegliendo automaticamente la tecnologia in base alle necessità d’uso.

Un sofisticato sistema di carica che approfitta della più rapida capacità e sicurezza di carica del sodio per veicolarla internamente anche alle celle a base di ioni di litio, ne aumenta l’efficienza termica del 5% e l’autonomia del 10% rispetto a un modello al sodio. Sono già in produzione e verranno montate nei nuovi modelli Geely, GAC, Chery e Voyah.

Infine, la Tener Sodium - accumulatore per la rete elettrica, i data centre e l’industria, dove peso e volume non sono prioritari - promette 30 MWh di capacità a innesco rapido in un sistema modulare per durate da 1 a 8 ore. 15,000 cicli di carica a 25°C, ovvero l’equivalente di 25-30 anni di autonomia, con resistenza a temperature da -20 a +45°C.

E’ già in corso la produzione di 1 GWh entro la fine 2026, destinata al mercato interno, mentre le consegne internazionali sono previste per giugno 2027.

E’ tutto sodio quello che luccica?

Che questo sia l’inizio di una rivoluzione - che, come hai visto, non ha la pretesa di sostituire il litio, ma di liberare le risorse per le applicazioni dove è più richiesto (dispositivi portatili, mezzi a lunga autonomia e un giorno navi e aerei a lungo raggio) - è ancora tutto da vedere.

A cominciare dal prezzo. Promesse di questo tipo ne sono state fatte tante in passato, non tutte sono state mantenute; inoltre, per ora, tutti i dati che ti ho riportato non trovano conferme in paper pubblicati o audit di istituti indipendenti, sono unicamente provenienti dalla comunicazione aziendale.

Il litio ha già mostrato economie di scala convenienti, ha una catena di produzione attiva, di affidabilità provata, e il costo ha ripreso a scendere.

Il sodio deve affrontare la sfida della produzione di massa. CATL ha prodotto batterie al sodio per anni, ma sono sempre stati prototipi o modelli minori dalle prestazioni deludenti. Aveva annunciato linee di produzione commerciale per il sodio nel 2023, ma c’è arrivata solo quest’anno.

Sicuramente, la tecnologia è estremamente promettente, anche perché non si limita a un materiale facilmente reperibile, ma non necessita di materiali costosi e difficili da reperire come cobalto e nickel, affidandosi ai più comuni alluminio e ferro (oltretutto ampiamente riciclati in Europa).

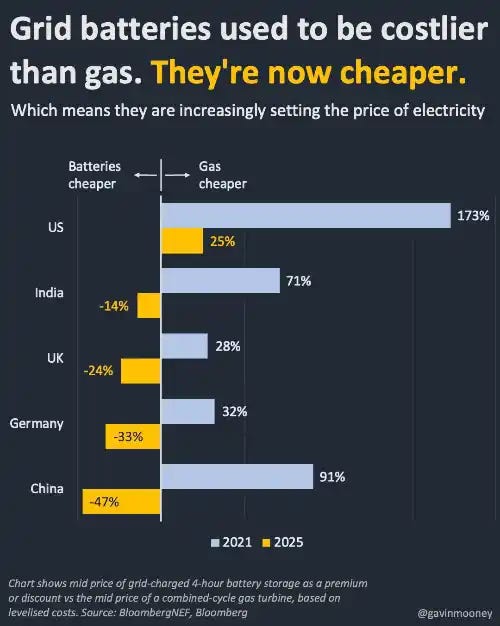

I costi, indipendentemente dai primi prodotti in via di ingresso sul mercato, possono scendere significativamente con la scalabilità della produzione, che - come detto - può sfruttare gli impianti attualmente utilizzati per la produzione di batterie al litio.

L’opportunità più interessante di tutte sono gli accumuli di rete. Maggiore durata e affidabilità, minore rumore - al massimo 65 dB, quanto una pompa di calore commerciale, ben 10 dB in meno rispetto a quelli al litio, per la ridotta necessità di raffreddamento - sicurezza e flessibilità possono moltiplicare i risparmi nei costi dell’energia erogata, contribuendo ad accelerare uno dei settori più strategici al momento per lo sviluppo delle rinnovabili.

Allo stesso tempo, batterie al sodio possono rivelarsi utili per l’alimentazione delle antenne per telecomunicazioni, data centre, carrelli elevatori industriali e la catena del freddo del settore alimentare. Tutte soluzioni dove l’aumento di peso e volume sono ampiamente minoritari sulla durata, affidabilità, basso rischio e flessibilità d’uso.

Nel 2024, il mercato globale aveva già toccato i 2.1 mld $ e punta a raggiungere i 28.8 mld $ entro il 2034 (fonte Global Market Insights), con una crescita lorda (CAGR) del 30%/anno.

Il CEO di CATL mira a coprire il 50% del mercato, anche se c’è chi stima quote non superiori al 23% proprio per la possibile scalabilità della produzione esterna al territorio cinese.

Tuttavia, ormai ci siamo: il 2027 sarà un test importante per capire la reazione di un mercato che, come tanti altri, tende a restare fedele alle tecnologie collaudate, nonostante le promesse dell’innovazione.

Guarderai la saliera di casa in modo diverso, da oggi? Se presto il prezzo dell’energia inizierà a scendere, sarà anche merito suo!

L’Italia potrebbe avere un ruolo in tutto questo? A disponibilità di sale marino siamo messi piuttosto bene!